Login

Member SignUp

Post a Free Ad

Having a problem? Contact web admin

How to post? Step by step

Search by:

|

This listing has been viewed 2898 times | ||||||||||||||||||

|

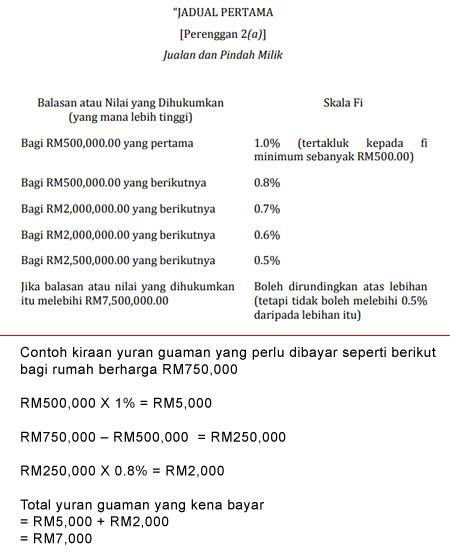

) ) ) legal fees baru

|

||||||||||||||||||

| |||||||||||||||||||

|

|

Having a problem? Contact web admin

How to post? Step by step

|

This listing has been viewed 2898 times | ||||||||||||||||||

|

legal fees baru

|

||||||||||||||||||

| |||||||||||||||||||